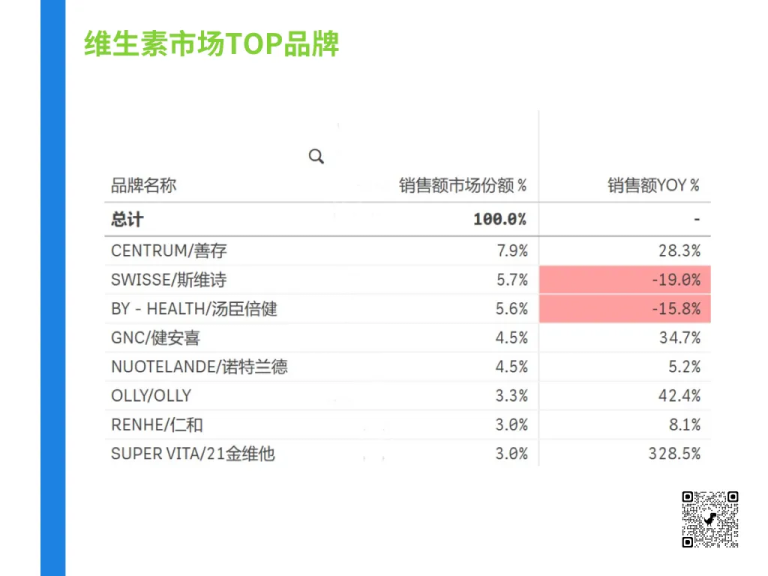

OLLY软糖美丽革命:俘获女性消费者

过去12个月,OLLY女士复合维生素软糖强势登顶维生素品类销量榜首,成为维生素市场爆品。这款软糖不仅以维生素A/C/D/E、B族、生物素及叶酸的科学配比解决女性"养发护甲焕颜"痛点,更凭借果味软糖形式打破传统药片服用门槛,将每日营养补充变成享受。其"便捷+美味+功效"的三重优势精准击中都市女性需求,成功将"健康投资"转化为"美丽刚需"。

维生素市场呈现"金字塔型"消费结构,0-150元基础价格带以超50%的绝对占比夯实大众市场根基,印证"高性价比+高频复购"的消费逻辑。值得关注的是,250-500元中高端段以22.5%占比成为增长第二极。而500元以上高端市场虽仅占8.8%。整体价格带分布折射出"下沉市场存量深耕"与"中高端增量博弈"并行的行业态势,头部品牌正通过"基础品规模化+功能品定制化"组合拳构建竞争护城河。